Manuel d'évaluation des risques

Index

Définitions

Loi anti-corruption de l’ACL

Demandeur d’AFB pour l’entreprise

Lutte contre le blanchiment d’argent

Réglementation anti-blanchiment d’argent AMLR

Chargée de la conformité anti-blanchiment d’AMLCO

MLRO Agent de signalement anti-blanchiment d’argent

Agent adjoint de signalement en matière de blanchiment d’argent

Due Diligence Client CDD

CFT Lutte contre le financement du terrorisme

Diligence raisonnable renforcée EDD

Autorité d’information financière de la FRA

Prestataire de services financiers FSP

PPE Personnes politiquement vulnérables

KYC Connaissez votre client

RFB Activité financière pertinente

Rapports d’activités Sospicieuses SAR

Le système de contrôles internes et de surveillance des risques

Le système de contrôle interne se compose d’un ensemble de règles, de procédures et de structures organisationnelles qui visent à garantir l’efficacité et l’efficience des processus commerciaux, la sauvegarde de la valeur des actifs de l’entreprise et la bonne gestion de ceux détenus pour le compte des clients, la fiabilité et l’intégrité des informations comptables et de gestion, ainsi que le respect de la réglementation en vigueur. YOURADN s’engage à mettre en place un système articulé et efficace de contrôles internes, prenant en compte les différentes réglementations applicables et les différents domaines d’activité. Le système de contrôle est divisé en plusieurs niveaux, qui correspondent à différents niveaux de responsabilité. En particulier, outre les tâches déléguées institutionnellement aux organes collégiaux de surveillance et de contrôle, sont envisagés :

– Les contrôles hiérarchiques : effectués directement par ceux qui mettent en œuvre une activité déterminée et par ceux qui ont la responsabilité de la superviser ;

– Contrôles des risques ou de second niveau : confiés à d’autres structures que les structures opérationnelles ;

– Activités d’audit interne ou contrôles de troisième niveau : déléguées à la structure d’audit interne.

– Risques de crédit : entendus comme le risque de subir des pertes du fait de la détérioration de la solvabilité pouvant aller jusqu’à la défaillance tant des clients particuliers/entreprises que des contreparties institutionnelles auxquelles YOURADN agit en tant que créancier dans son activité d’investissement, de sorte que le débiteur peut ne pas remplir tout ou partie de ses obligations contractuelles.

– Risques de marché : définis comme le risque de subir des pertes, même importantes, liées à l’évolution défavorable des variables de marché sensibles aux activités d’investissement propres de YOURADN, telles que les taux d’intérêt, les taux de change, les cours des actions, la volatilité, les spreads pour les obligations.

– Risques de marché : définis comme le risque de subir des pertes, même importantes, liées à l’évolution défavorable des variables de marché sensibles aux activités d’investissement propres de YOURADN, telles que les taux d’intérêt, les taux de change, les cours des actions, la volatilité, les spreads pour les obligations.

ÉVALUATION DES RISQUES D'ENTREPRISE

L’activité commerciale, qu’elle soit financière ou non financière, est toujours caractérisée par une certaine marge de risque, découlant de l’incertitude quant à la réalisation des objectifs commerciaux et donc liée à la variabilité de la valeur économique future de l’entreprise.

Le risque étant inhérent à l’activité de l’entreprise, il est nécessaire de définir, au sein de l’entreprise, un système de gestion des risques, visant à assurer le contrôle et la gouvernance du risque d’entreprise. L’objectif principal de la fonction de gestion des risques est de permettre à l’entreprise d’obtenir des bénéfices durables de chacune des activités qu’elle exerce, contribuant ainsi à créer de la valeur pour l’entreprise et ses parties prenantes.

L’évaluation des risques d’entreprise a pour but de :

- Identifier les principaux risques auxquels la Société est confrontée dans ses opérations quotidiennes, qu’il s’agisse de gestion financière ou de gestion de la clientèle (AML-KYC-KYB) ;

- Évaluer la probabilité que chaque risque affecte la Société ;

- Évaluer les procédures et les contrôles en place pour atténuer ces risques.

Du point de vue de la lutte contre le blanchiment d’argent, le principal risque pour la Société est l’établissement d’une relation d’affaires (par la vente, l’achat d’autres cryptomonnaies et jetons cryptographiques ou autrement) qui conduit la Société à être impliquée ou associée à des crimes financiers ou à des activités terroristes. L’impact négatif potentiel de ce risque est énorme, tant sur le plan financier qu’opérationnel, et pourrait entraîner une atteinte à la réputation, la perte de clients, des mesures réglementaires et des pénalités, ainsi que de longues procédures judiciaires.

La Société peut être impliquée ou associée à un crime financier de nombreuses façons, y compris, mais sans s’y limiter :

- Recevoir des paiements provenant des produits de la criminalité sous forme de monnaie fiduciaire ou d’autres cryptomonnaies ;

- Fournir des services à des criminels connus, à des terroristes ou à des personnes ayant des activités commerciales suspectes ;

- Permettre aux personnes ou aux entreprises sanctionnées de contourner les gels d’avoirs ou d’autres sanctions en autorisant le transfert de fonds par le biais de la plateforme de la Société ;

- L’achat de cryptomonnaies et d’autres jetons cryptographiques qui sont alors essentiellement associés aux produits de la criminalité ;

- Défaut d’identifier les transactions suspectes ;

- Assistance à la circulation des produits du crime.

Le programme de conformité de la Société comprend une évaluation et une documentation des risques associés au blanchiment d’argent, au financement des activités terroristes et au financement de la prolifération dans ses activités, afin de permettre à la Société de concentrer ses ressources là où elles sont le plus nécessaires pour gérer les risques dans les limites de son niveau d’acceptation.

1.1 ÉVALUATION

Dans le cadre de l’évaluation des risques de ses activités, la Société a pris en compte les éléments décrits dans les Lignes directrices à l’intention des fournisseurs de services d’actifs virtuels.

Une approche fondée sur le risque nous permet de cerner les risques potentiels et d’orienter les ressources et les efforts là où le risque est le plus élevé et, inversement, de réduire les exigences lorsque le risque est faible. L’évaluation des risques de la Société fait état des facteurs suivants :

- Les clients de la Société, les détenteurs de jetons et les relations commerciales d’achat, de vente, d’échange, de crypto à crypto, de fiat à crypto, de crypto à fiat ;

- l s’agit notamment des risques associés aux types de clients qui établissent une relation d’affaires avec la Société. Parmi les catégories de clients qui peuvent indiquer un risque plus élevé, mentionnons les personnes politiquement exposées (PPV), les personnes ou les entreprises sanctionnées, les clients dont la nature, la structure ou la relation rendent difficile l’identification du bénéficiaire effectif ultime d’une participation importante ou majoritaire, ainsi que les clients qui effectuent des opérations dans des circonstances inhabituelles.

- Il existe un risque que les personnes et les entreprises sanctionnées cherchent à utiliser des jetons comme moyen de contourner les sanctions de gel des avoirs actuellement en place. La Société veillera à ce que tous les détenteurs de Tokens ou utilisateurs de la plateforme développée par la Société soient confrontés aux listes pertinentes d’individus et d’entreprises sanctionnés afin de lutter contre de tels abus.

- Les détenteurs de jetons peuvent, en effet, être des mandataires de personnes et d’entreprises sanctionnées et peuvent en fait les détenir pour le compte de sujets qui n’ont pas le droit.

2. Les produits et services de la Société et les canaux de livraison par lesquels elle les propose ;

- Il s’agit notamment des risques associés aux types de produits et services proposés par la Société (c’est-à-dire les jetons, les échanges entre portefeuilles, l’interconnexion entre les plateformes DE.Fi) et la manière dont ces produits et services sont fournis aux clients.

- Les jetons cotés ou en cours d’ICO, ou les échanges et les demandes d’échange sur la plateforme de la Société pourraient être utilisés comme moyen de financer le terrorisme ou de financer des individus, des entreprises ou des groupes sanctionnés.

3. Les lieux géographiques dans lesquels la Société exerce ses activités et les emplacements géographiques de ses clients ; 4. L’acceptation par la Société d’autres crypto-jetons ou crypto-monnaies comme moyen de paiement pour les jetons ; 5. L’achat par la Société de crypto-monnaies et de crypto-monnaies en tant qu’actifs de la Société ; 6. Tout autre facteur pertinent lié aux activités de la Société, à ses clients et aux relations d’affaires qu’elle entretient avec eux.

1.2 MESURES DE CONTRÔLE

La gestion et l’atténuation des risques comprendront :

- Application de mesures de vigilance à l’égard de la clientèle (KYC-KYB) pour vérifier l’identité des clients et des éventuels bénéficiaires effectifs qui utilisent les services de YOURADN.

- Obtenir des informations supplémentaires ou effectuer une vérification diligente accrue sur les clients à haut risque via des plateformes spécialisées telles que la plateforme 4stop ou d’autres plateformes similaires et directement auprès de la Société.

- En outre, l’entreprise utilise des systèmes informatiques tels que https://www.lseg.com/en/risk-intelligence, onfido, https://btrace.amlcrypto.io/account, d’autres plateformes similaires pour gérer les audits de données des clients à différents niveaux.

- Utiliser des services et des bases de données officiels nationaux et internationaux pour vérifier tous les clients et transactions afin de s’assurer qu’ils ne sont pas des personnes politiquement exposées ou soumis à des sanctions.

- Filtrage des détenteurs de jetons au moment du rachat/échange afin de lutter contre le blanchiment d’argent potentiel, y compris l’identification et le signalement de toute transaction suspecte et la surveillance et le contrôle des dons aux organisations non gouvernementales.

- Procédures robustes de tenue de registres.

- La société utilise un système informatique pour l’identification de l’utilisateur du portefeuille YOURADN, la gestion des tokens qu’il contient, la traçabilité des tokens entrants en identifiant leur origine

Chaque client potentiel sera examiné à l’aide d’une approche fondée sur les risques afin de s’assurer que les mesures appropriées et nécessaires sont prises pour obtenir suffisamment d’informations sur l’identité et les activités commerciales du client.

En ce qui concerne le risque d’un point de vue de blanchiment de capitaux ou de financement du terrorisme, la Société opère dans un environnement à risque très « FAIBLE ».

Considération : dans 99 % des cas, les clients qui s’inscrivent sur la plateforme ou via l’APP, sont identifiés en personne grâce à la visite de Conseillers Financiers qualifiés pour un conseil indépendant et supervisés par les Autorités locales autorisées dans les différents pays où YOURADN opère. Par conséquent, l’identification des clients se fait principalement en personne, en plus des processus internes qui impliquent un appel de notre service clientèle aux clients qui sont activés pour la première fois.

Toutefois, à travers la mise en œuvre de procédures de lutte contre le blanchiment d’argent (« AML ») et le financement du terrorisme (« CFT ») et de procédures de prolifération, la Société adopte et met en œuvre des activités visant à atténuer les risques identifiés.

La Société examine périodiquement cette évaluation des risques commerciaux pour s’assurer qu’elle reste adéquate pour les services qu’elle fournit.

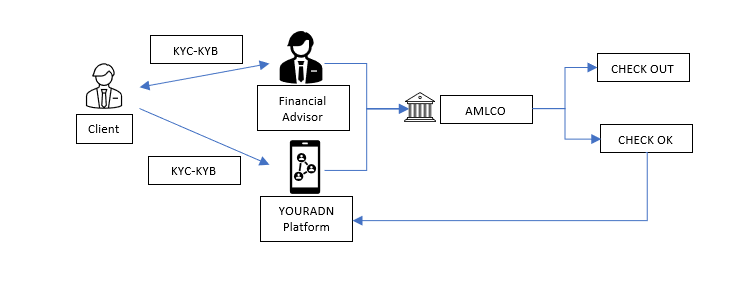

1.2.2 Procédures des conseillers financiers pour l'identification des clients

YOURADN a décidé d’identifier et de surveiller les clients qui accèdent à la plateforme d’échange, en faisant appel à un personnel dûment formé et spécialisé, et régulièrement inscrit dans les registres tenus par les différentes autorités locales où YOURADN opère.

La qualification de conseiller financier prévoit l’identification du professionnel et la certification au moyen d’une copie du diplôme d’études supérieures, d’un certificat d’accusations en cours datant de moins de trois mois à compter de la date d’inclusion dans la structure YOURADN, d’un casier judiciaire datant également de moins de trois mois, d’une preuve de résidence, s’il s’agit d’une personne physique. Dans le cas d’une personne morale, une copie des statuts et des statuts, avec les mêmes documents que les administrateurs et actionnaires qui détiennent une participation supérieure à 5 %.

Le conseiller financier, qui réussit le processus de sélection, est inclus dans la structure YOURADN, et doit réussir le processus de formation qui le qualifie pour l’identification avant de commencer à exercer le conseil dans le secteur des crypto-actifs.

1.2.3 Procédures KYC et KYB et AML gérées par les Conseils Financiers de YOURADN

Le Conseiller Financier de YOURADN utilise un document physique ou numérique fourni par le siège, qui vous permet de récupérer les informations nécessaires au profilage des clients.

Le document de collecte de données comprend la gestion de la collecte des documents d’identité, des justificatifs de domicile et de tout autre document certifiant l’origine de l’argent (dans le cas de l’achat de crypto-monnaies ou de jetons), ou l’origine des crypto-monnaies ou jetons dans le cas de la garde ou du dépôt dans le portefeuille chez YOURADN.

Cette documentation est envoyée au service CS, qui active la procédure d’ouverture du portefeuille, avec l’aide du service conformité pour la vérification des données des clients.

Dans le même temps, le client devra accéder à la plateforme et devra effectuer la procédure informatique, qui consiste à télécharger une partie de la documentation d’identité, un selfie de l’image visuelle avec les documents en main et à saisir une preuve de résidence.

La procédure d’identification par le Conseiller financier, combinée à la procédure numérique de collecte des données lors du processus d’identification et d’ouverture du wallet, sont suivies par le CDD qui, en collaboration avec le service conformité (AMLCO), détermine si l’ouverture et la mise en service du wallet ont été validées ou non.

Cette direction prise par YOURADN rend le risque global FAIBLE.

1.3 APPROCHE FONDÉE SUR LE RISQUE

Il est important que la direction et le personnel de la Société, y compris les conseillers financiers, adoptent et mettent en œuvre les politiques contenues dans le présent manuel.

Une approche fondée sur le risque est l’un des moyens les plus efficaces de vous protéger contre le blanchiment d’argent. Il est essentiel de comprendre que certains risques associés aux divers éléments du profil d’un client peuvent être révélateurs d’une activité criminelle potentielle, tels que des problèmes géographiques et juridictionnels, des types d’entreprises et de produits, des canaux de distribution et des types et montants de transactions courants.

Les clients seront sélectionnés, évalués et attribués avec un niveau approprié de risque de blanchiment d’argent. Les clients seront désignés comme présentant un risque élevé, moyen ou faible.

- Le client à risque élevé sera assujetti à des niveaux avancés de diligence raisonnable qui vont au-delà des politiques et principes de base contenus dans le présent guide.

- Les clients à risque moyen seront assujettis aux politiques et procédures de base contenues dans le présent guide ;

- Les clients à faible risque peuvent faire l’objet d’une certaine souplesse dans le cadre des politiques et des procédures contenues dans le présent manuel, mais il faut prendre grand soin de s’assurer que la Société continue de se conformer à ses obligations légales.

S’il est admis que le fait de ne pas présenter de documents satisfaisants en matière de diligence raisonnable peut être révélateur d’un problème de blanchiment de capitaux, il est également reconnu qu’en raison de la diversité géographique des activités financières, il peut parfois s’avérer difficile, voire impossible, d’obtenir des documents qui répondent exactement aux critères énoncés dans le présent manuel.

Si cette situation se produit et qu’il n’y a aucune raison de soupçonner un blanchiment d’argent, la documentation du client doit être transmise à la direction générale et/ou au responsable de la conformité anti-blanchiment d’argent (AMLCO), accompagnée d’une explication indiquant les problèmes survenus. Par la suite, la haute direction, en consultation avec l’AMLCO, examinera la documentation et tiendra compte des risques associés à l’acceptation de preuves d’identification qui ne sont pas visées par ces procédures, et fournira au personnel des conseils et des orientations au besoin. Les risques pris en compte dans le processus d’évaluation et de décision et les conclusions tirées doivent être correctement documentés pour le dossier de connaissance du client et avec l’approbation appropriée des personnes concernées. Seule la haute direction, en consultation avec l’AMLCO ou le MLRO, peut déterminer le niveau de risque élevé à attribuer à un client particulier ou approuver la documentation qui ne répond pas exactement aux exigences de la politique de lutte contre le blanchiment d’argent de la société.

Tous les clients sont soumis à une évaluation des risques afin que les niveaux de surveillance futurs probables soient prévus et raisonnables. Les évaluations des risques seront consignées dans le dossier. Les exigences en matière de diligence raisonnable et la surveillance future prévue doivent être proportionnelles au niveau de risque associé au client, et une diligence raisonnable accrue sera requise pour tous les clients à risque élevé.

1.4 FILTRAGE DES BASES DE DONNÉES

La Société utilise une base de données de renseignements hautement structurée (par le biais de plateformes externes et liée à des processus de due diligence) qui contient les noms de criminels connus tels que des blanchisseurs d’argent, des terroristes, des fraudeurs, des personnes inscrites sur des « listes noires » gouvernementales, etc., ainsi que des profils de pays de juridictions connues pour leurs niveaux élevés d’activité criminelle. De plus, ces bases de données contiennent les noms des personnes politiquement exposées (PPE), pour lesquelles de plus amples détails peuvent être trouvés dans les sections suivantes du présent manuel.

La Société examine chaque nouveau client (toutes les personnes concernées) par rapport à une base de données reconnue dans le cadre du processus d’identification à la réception de la demande de services et périodiquement par la suite. Grâce à cette base de données, tous les clients seront contrôlés par rapport aux listes de sanctions applicables afin de s’assurer que des activités ne sont pas menées avec des pays touchés par des sanctions imposées par l’UE (Union européenne), l’ONU (Nations Unies) ou l’OFAC (Office of Foreign Assets Control), qui comprend la liste des citoyens spécialement désignés (SDN) et la liste des personnes bloquées.

Les mesures supplémentaires requises dépendront des résultats du dépistage. Toutefois, la haute direction et/ou AMLCO devront être informées de toute « constatation » dans la base de données qui doit être prise en compte pour désigner le client comme étant à risque élevé.

1.5 CLIENTS À RISQUE ÉLEVÉ

Un client à risque élevé sera un client qui présente un risque négatif plus élevé que la normale de participation au blanchiment d’argent ou qui génère des problèmes liés aux exigences en matière de blanchiment d’argent ou à toute autre question que la haute direction ou AMLCO juge importante.

Afin d’atténuer les risques associés aux clients à risque élevé, il faudra envisager d’appliquer un niveau accru de diligence raisonnable à ces clients en ce qui a trait à l’approbation initiale et à la surveillance continue. La haute direction, en consultation avec AMLCO, déterminera si le niveau de risque est acceptable.

La diligence raisonnable renforcée (« EDD ») doit aller au-delà des exigences normales appliquées à l’approbation et à la surveillance des clients, telles que contenues dans le présent manuel. Étant donné que les raisons de la désignation comme client à risque élevé varient d’un client à l’autre, la nature et le niveau d’amélioration devront être déterminés séparément au fur et à mesure que les clients à risque élevé seront identifiés et que les procédures devront expliquer comment minimiser l’augmentation du risque.

Lorsqu’il est déterminé qu’un client qui répond aux critères de désignation de risque élevé ne justifie pas une diligence raisonnable accrue, les motifs de la décision et la façon dont les risques sont atténués doivent tout de même être entièrement documentés et inclus dans le dossier du client.

De plus, toutes les procédures de DES exécutées au cours du processus d’approbation, ainsi que les procédures proposées pour la surveillance future, devraient être entièrement documentées et intégrées au dossier du client. Dans l’éventualité où des problèmes surviendraient à l’avenir lorsque le personnel ne se souviendrait pas facilement des mesures prises, la Société sera en mesure de fournir la preuve de la diligence raisonnable exercée à ce moment-là et de motiver la surveillance continue proposée.

Les meilleures pratiques internationales recommandent d’accorder une attention particulière aux questions suivantes :

- Les pays à haut risque ;

- les personnes politiquement exposées (« PPE ») ;

- Entreprises attrayantes ou de lutte contre le blanchiment d’argent.

Tous les rapports à risque élevé seront enregistrés à des fins de rapports et de surveillance.

1.6 PAYS À HAUT RISQUE ET NON CONFORMES

Certains pays sont associés à des infractions sous-jacentes de blanchiment d’argent telles que le trafic de drogue, la fraude et la corruption et, par conséquent, présentent un risque potentiel plus élevé pour la Société. L’exercice d’une relation d’affaires avec des personnes originaires de ce pays peut exposer la Société à des risques juridiques et de réputation accrus.

Une attention particulière devrait être accordée aux pays :

- sans stratégies efficaces de lutte contre le blanchiment d’argent ou équivalents ;

- où l’argent liquide est le moyen d’échange dominant et normal ;

- l’instabilité politique et/ou des niveaux élevés de corruption dans le secteur public ou privé ;

- les pays connus de transit ou de trafic de stupéfiants.

La Société consultera les bases de données accessibles au public ou toute liste publiée par la CRF, l’OAM, la CNMV et les banques centrales individuelles des pays où la Société opère et déterminera si les liens des clients avec les pays répertoriés justifient l’évaluation du client comme présentant un risque élevé. Il faut tenir compte de la façon dont les risques existants peuvent être atténués en effectuant une diligence raisonnable supplémentaire et plus détaillée. Des précautions doivent être prises lorsqu’on accepte des documents d’identification, en particulier des copies certifiées conformes, provenant de pays à haut risque ou non conformes.

1.7 PERSONNES POLITIQUEMENT VULNÉRABLES (« PPE »)

Une personne politiquement exposée ou PPE est un terme utilisé pour décrire une personne qui occupe un poste public susceptible d’être exposée à la corruption. La liste suivante contient des exemples de personnes qui peuvent être considérées comme des PPE, bien que cette liste ne doive pas être considérée comme exhaustive :

- Chef de l’État ;

- Ministres et politiciens du gouvernement ;

- Des fonctionnaires influents ;

- Juges;

- Commandants militaires et officiers supérieurs ;

- les membres de la famille ou les proches associés de l’une ou l’autre des personnes susmentionnées ;

- Partenaires commerciaux ou relations d’affaires de l’une des entités susmentionnées.

Un risque négatif est créé pour les PPE, car ils peuvent utiliser leur position publique ou constater que leur position publique est utilisée à leur insu, soit pour leur propre bénéfice personnel, soit au profit d’autres personnes qui peuvent être impliquées dans des activités illégales telles que la corruption, les pots-de-vin et la fraude.

Les PPE présentent un risque considérable pour la réputation d’un prestataire de services financiers s’il s’avère que le prestataire de services financiers est impliqué avec un agent public qui abuse de sa position. Le risque indésirable augmente considérablement lorsqu’une PPE est située dans un pays à haut risque.

La Société s’assurera que chaque bénéficiaire effectif ou responsable du traitement des données sous-jacent n’est pas une PPE en effectuant des recherches dans des bases de données nationales et internationales officielles pour filtrer les noms dans sa base de données ou en se référant à des informations accessibles au public. Les résultats de cette vérification seront enregistrés. Dans l’hypothèse où une PPE serait identifiée, la Société :

- Attribuer au client une note de risque élevé ;

- Remplir le rapport PEP en s’assurant que la haute direction et le conseil d’administration approuvent la création d’une entreprise avec le client ;

- Effectuer une vérification diligente accrue et être vigilant dans le suivi de la relation d’affaires ;

- Veiller à ce que des mesures raisonnables soient prises pour établir la source de la richesse et la source des fonds ;

- Les rapports PEP feront l’objet d’un suivi à View Points à des fins de rapports et de surveillance.

1.8 PERSONNES ET ENTITÉS SANCTIONNÉES

Lorsque vous envisagez d’accepter de nouveaux clients, il convient de veiller à ce que la Société ne fasse pas affaire avec des pays touchés par des sanctions imposées par l’UE (Union européenne), l’ONU (Nations Unies) ou l’OFAC (Office of Foreign Assets Control) à la suite de l’acceptation de ce nouvel accord.

Conformément à la loi sur les produits du crime, à la législation sur la lutte contre le blanchiment d’argent et à la loi sur le terrorisme, la société est tenue de signaler toute activité suspecte à l’autorité chargée de préparer les rapports financiers de la société dans le cas où une relation contrevient à une sanction ou à une disposition de la loi est découverte.

La Société doit documenter et consigner toutes les mesures prises pour se conformer au régime de sanctions et la justification de ces mesures. La direction, en consultation avec l’AMCLO, évaluera si d’autres mesures, telles que le gel des fonds et/ou l’information des autorités, sont nécessaires, comme l’exigent les lois applicables.

Tous les sujets/entités identifiés dans la liste des sanctions, le cas échéant, seront enregistrés à des fins de rapport et de surveillance.

Vérification diligente renforcée

- Obtenir des renseignements supplémentaires sur le client, comme la réputation et les antécédents du client, auprès d’un plus grand nombre de sources avant l’établissement de la relation d’affaires, et utiliser ces renseignements pour établir le profil de risque du client.

- Effectuer d’autres recherches (p. ex. recherches sur Internet à l’aide de sources indépendantes et ouvertes) afin de mieux connaître le profil de risque du client.

- le cas échéant, obtenir des informations sur la clientèle sous-jacente de l’intermédiaire et ses contrôles LBC/FT ;

- Le cas échéant, entreprendre des procédures de vérification supplémentaires sur le client ou le bénéficiaire effectif afin de mieux comprendre le risque que le client ou le bénéficiaire effectif puisse être impliqué dans une activité criminelle

- Obtenir des informations supplémentaires sur le client, telles que la réputation et les antécédents du client, avant l’établissement de la relation d’affaires ;

- Obtenir des renseignements supplémentaires sur la source de richesse du client ou sur la source des fonds concernés par l’opération.

- Vérifier l’origine des fonds ou des actifs en cause dans l’opération ou la relation d’affaires pour s’assurer qu’ils ne constituent pas des produits de la criminalité.

- Évaluation des informations fournies sur la destination des fonds et les raisons de la transaction

- Rechercher et vérifier des informations complémentaires par le client sur l’objet et la nature prévue de la transaction ou de la relation d’affaires

- Demander que le remboursement soit effectué par l’intermédiaire du compte initial utilisé pour le placement ou d’un compte au nom unique ou conjoint du client

- Augmenter la fréquence et l’intensité de la surveillance des transactions

Due Diligence simplifiée

- Limitation de l’ampleur, du type ou du calendrier des mesures de vigilance à l’égard de la clientèle

- Obtenez moins de données d’identification des clients

- Modifier le type de vérification effectuée sur l’identité du client

- Déduire l’objet et la nature des transactions ou de la relation d’affaires établie en fonction du type d’opération effectuée ou de la relation établie, sans recueillir d’autres renseignements ni prendre d’autres mesures pour en comprendre la nature et l’objet.

- Vérifier l’identité du client et du bénéficiaire effectif après l’établissement de la relation d’affaires (par exemple, si la valeur des transactions ou des comptes dépasse un seuil monétaire défini). Réduire la fréquence des mises à jour de l’identité du client dans le cas d’une relation d’affaires, si le fournisseur de valeurs mobilières met en œuvre ou est tenu de mettre en œuvre un processus d’examen périodique basé sur un cycle formel

- Réduire le degré et la portée de la surveillance et du contrôle continus des transactions, par exemple sur la base d’un seuil monétaire raisonnable.

1.9 LE SYSTÈME INTERNE

Outre les processus d’identification directe des clients, traités par les conseillers financiers, le département Compliance utilise un système externe aligné sur la plateforme, pour le processus automatique KYC et KYB effectué directement par l’utilisateur lors de l’activation du portefeuille.

Cette procédure est toujours requise malgré le fait que l’identification du client a également été effectuée en personne par un conseiller financier qualifié.

Le système actuellement utilisé est onfido, https://btrace.amlcrypto.io/account, https://www.lseg.com/en/risk-intelligence

De manière absolument automatique et en quelques secondes, après avoir collecté la documentation appropriée, la reconnaissance faciale de l’utilisateur a eu lieu, le système détermine s’il faut donner le bon de visa ou demander des investigations supplémentaires.

Les processus de vérification supplémentaires sont transmis à un fonctionnaire du service de conformité qui demande la documentation nécessaire à une enquête plus approfondie.