Manual de evaluación de riesgos

Índice

Definiciones

Ley Anticorrupción ACL

AFB Solicitante de Negocios

Lucha contra el blanqueo de capitales

Regulaciones contra el lavado de dinero AMLR

Oficial de cumplimiento de AMLCO contra el lavado de dinero

Oficial de informes contra el lavado de dinero de MLRO

Oficial adjunto de informes de lavado de dinero de DMLRO

Debida diligencia del cliente de CDD

CFT Lucha contra el financiamiento del terrorismo

Debida Diligencia Mejorada del EDD

Autoridad de Información Financiera de la FRA

Proveedor de servicios financieros FSP

PEP Personas Expuestas Políticamente

KYC Conozca a su cliente

RFB Negocio financiero relevante

Informes de actividades SOSPICIOSOS de SAR

El sistema de controles internos y seguimiento de riesgos

El sistema de control interno consiste en el conjunto de normas, procedimientos y estructuras organizativas que tienen como objetivo garantizar la eficacia y eficiencia de los procesos de negocio, la salvaguarda del valor de los activos de la empresa y la buena gestión de los que se mantienen en nombre de los clientes, la fiabilidad e integridad de la información contable y de gestión, así como el cumplimiento de la normativa pertinente. YOURADN se compromete a implementar un sistema articulado y eficiente de controles internos, teniendo en cuenta las diferentes regulaciones aplicables y las diversas áreas de actividad. El sistema de control se divide en varios niveles, que corresponden a diferentes niveles de responsabilidad. En particular, además de las tareas delegadas institucionalmente en los órganos colegiados de supervisión y control, se prevén las siguientes:

– Controles de línea: realizados directamente por quienes ejecutan una actividad específica y por quienes tienen la responsabilidad de supervisarla;

– Controles de riesgo o de segundo nivel: confiados a estructuras distintas de las operativas;

– Actividades de auditoría interna o controles de tercer nivel: delegadas a la estructura de auditoría interna.

– Riesgos de Crédito: entendidos como el riesgo de sufrir pérdidas como consecuencia del deterioro de la solvencia hasta el impago tanto de los clientes minoristas/corporativos como de las contrapartes institucionales ante las que YOURADN actúa como acreedor en su actividad de inversión, como consecuencia de lo cual el deudor puede no cumplir con la totalidad o parte de sus obligaciones contractuales.

– Riesgos de mercado: definidos como el riesgo de sufrir pérdidas, incluso significativas, vinculadas a la tendencia desfavorable de las variables de mercado sensibles a las propias actividades de inversión de YOURADN, como los tipos de interés, los tipos de cambio, los precios de las acciones, la volatilidad, los diferenciales de los bonos.

– Riesgos de liquidez: generalmente se manifiesta en forma de límites a la enajenación de activos. Más precisamente, es el riesgo de que el instrumento financiero no pueda comprarse o venderse sin una fuerte reducción/aumento en el precio debido a la posible incapacidad del mercado para acomodar la transacción parcial o totalmente.

EVALUACIÓN DE RIESGOS EMPRESARIALES

La actividad empresarial, ya sea financiera o no financiera, siempre se caracteriza por un cierto margen de riesgo, derivado de la incertidumbre sobre el logro de los objetivos comerciales y, por lo tanto, relacionado con la variabilidad del valor económico futuro de la empresa.

Dado que el riesgo es inherente a la actividad de la empresa, es necesario definir, dentro de la empresa, un sistema de Gestión de Riesgos, destinado a garantizar el control y la gobernanza del riesgo corporativo. El objetivo principal de la función de Gestión de Riesgos es permitir que la empresa obtenga beneficios duraderos de cada actividad que realiza, ayudando así a crear valor para la empresa y sus grupos de interés.

El propósito de la evaluación de riesgos comerciales es:

- Identificar los principales riesgos a los que se enfrenta la Compañía en su día a día, ya sean financieros o de gestión de clientes (AML-KYC-KYB);

- Evaluar la probabilidad de que cada riesgo afecte a la Compañía;

- Evaluar los procedimientos y controles establecidos para mitigar estos riesgos.

Desde una perspectiva AML, el principal riesgo para la Compañía es el inicio de una relación comercial (a través de la venta, compra de otras criptomonedas y tokens criptográficos o de otro tipo) que lleva a la Compañía a involucrarse o asociarse con delitos financieros o actividades terroristas. El impacto negativo potencial de este riesgo es enorme tanto financiera como operativamente, y podría resultar en daños a la reputación, pérdida de clientes, acciones regulatorias y sanciones, y largos procedimientos legales.

Hay muchas formas en que la Compañía puede estar involucrada o asociada con un delito financiero, que incluyen, entre otras:

- Recibir pagos del producto del delito en forma de moneda fiduciaria u otras criptomonedas;

- Proporcionar servicios a delincuentes, terroristas o personas conocidas con actividades comerciales sospechosas;

- Permitir que las personas o empresas sancionadas eludan la congelación de activos u otras sanciones permitiendo la transferencia de fondos a través de la plataforma de la Compañía;

- La compra de criptomonedas y otros tokens criptográficos que luego se asocian esencialmente con el producto del delito;

- No identificar transacciones sospechosas;

- Asistencia en la circulación del producto del delito.

El programa de cumplimiento de la Compañía contiene una evaluación y documentación de los riesgos asociados con el lavado de dinero, el financiamiento del terrorismo y el financiamiento de la proliferación en su negocio, para permitir que la Compañía concentre sus recursos donde más se necesitan para gestionar los riesgos dentro de su nivel de aceptación.

1.1 CLASIFICACIÓN

Al realizar una evaluación de riesgos de su negocio, la Compañía ha tenido en cuenta los elementos descritos en las Directrices para proveedores de servicios de activos virtuales.

Un enfoque basado en el riesgo nos permite identificar riesgos potenciales y dirigir recursos y esfuerzos donde el riesgo es mayor y, a la inversa, reducir los requisitos donde el riesgo es bajo. La evaluación de riesgos de la Compañía registra los siguientes factores:

- Los clientes de la Compañía, los titulares de tokens y las relaciones comerciales de compra, venta, intercambio, cripto a cripto, fiat a cripto, cripto a fiat;

- Estos incluyen los riesgos asociados con los tipos de clientes que entablan una relación comercial con la Compañía. Ejemplos de categorías de clientes que pueden indicar un mayor riesgo incluyen personas políticamente expuestas (PEP), personas o empresas sancionadas, clientes cuya naturaleza, estructura o relación dificultan la identificación del beneficiario final de intereses significativos o mayoritarios, así como clientes que realizan transacciones en circunstancias inusuales.

- Existe el riesgo de que las personas y empresas sancionadas busquen usar tokens como un medio para eludir las sanciones de congelación de activos actualmente vigentes. La Compañía se asegurará de que todos los titulares de Tokens o usuarios de la plataforma desarrollada por la Compañía se enfrenten a las listas relevantes de personas y empresas sancionadas para combatir dicho abuso.

- Los poseedores de tokens pueden, de hecho, ser representantes de personas y empresas sancionadas y, de hecho, pueden mantenerlos en nombre de sujetos a los que se les prohíbe hacerlo.

2. Los productos y servicios de la Compañía y los canales de entrega a través de los cuales los ofrece;

- Estos incluyen los riesgos asociados con los tipos de productos y servicios ofrecidos por la Compañía (es decir, tokens, intercambios entre billeteras, interconexión entre plataformas DE.Fi) y la forma en que esos productos y servicios se brindan a los clientes.

- Los tokens listados o en proceso de ser ICO, o las solicitudes de intercambio e intercambio en la plataforma de la Compañía podrían usarse como un medio para financiar el terrorismo o financiar a individuos, empresas o grupos sancionados.

Las ubicaciones geográficas en las que la Compañía lleva a cabo sus actividades y las ubicaciones geográficas de sus clientes; 4. La aceptación por parte de la Compañía de otros tokens criptográficos o criptomonedas como medio de pago de tokens; 5. La compra de tokens criptográficos y criptomonedas por parte de la Compañía como activos de la Compañía; 6. Cualquier otro factor relevante relacionado con el negocio de la Compañía, a sus clientes y las relaciones comerciales que tiene con ellos.

1.2 MEDIDAS DE CONTROL

La gestión y mitigación de riesgos implicará:

- Aplicación de medidas de diligencia debida del cliente (KYC-KYB) para verificar la identidad de los clientes y de los beneficiarios finales que utilizan los servicios de YOURADN.

- Obtener información adicional o realizar una diligencia debida mejorada sobre clientes de mayor riesgo a través de plataformas especializadas como la plataforma 4stop u otras plataformas similares y directamente de la Compañía.

- Además, la empresa utiliza sistemas informáticos como https://www.lseg.com/en/risk-intelligence, onfido, https://btrace.amlcrypto.io/account y otras plataformas similares para gestionar las auditorías de datos de los clientes a diferentes niveles.

- Utilizar servicios y bases de datos oficiales nacionales e internacionales para verificar todos los clientes y transacciones para asegurarse de que no sean Personas Expuestas Políticamente o sujetas a sanciones.

- Selección de los titulares de tokens en el momento del canje/intercambio para combatir el posible lavado de dinero, incluida la identificación y notificación de transacciones sospechosas y el seguimiento y control de las donaciones a organizaciones no gubernamentales.

- Procedimientos sólidos de mantenimiento de registros.

- La empresa utiliza un sistema informático para la identificación del usuario de la billetera YOURADN, la gestión de los tokens contenidos en ella, la trazabilidad de los tokens entrantes identificando su origen.

Se considerará que cada cliente potencial utiliza un enfoque basado en el riesgo para garantizar que se obtengan los pasos apropiados y necesarios para obtener información suficiente sobre la identidad y las actividades comerciales del cliente.

Con respecto al riesgo desde el punto de vista del lavado de activos o el financiamiento del terrorismo, la Compañía opera en un entorno de riesgo muy «BAJO».

Consideración: en el 99% de los casos, los clientes que se registran en la plataforma o a través de la APP, son identificados en persona a través de la visita de Asesores Financieros calificados para el asesoramiento independiente y supervisados por las Autoridades autorizadas localmente en los distintos países donde opera YOURADN. Por lo tanto, la identificación del cliente se realiza principalmente en persona, además de los procesos internos que implican una llamada de nuestro servicio de atención al cliente a los clientes que se activan por primera vez.

Sin embargo, a través de la implementación de procedimientos contra el lavado de dinero («AML») y contra el financiamiento del terrorismo («CFT») y procedimientos de proliferación, la Compañía adopta e implementa actividades para mitigar los riesgos identificados.

La Compañía revisa periódicamente esta evaluación de riesgos comerciales para garantizar que siga siendo adecuada para los servicios que brinda.

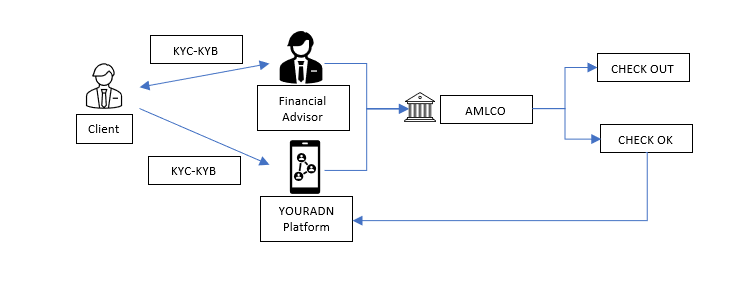

1.2.2 Procedimientos del asesor financiero para la identificación del cliente

YOURADN ha decidido identificar y monitorear a los clientes que acceden a la plataforma de intercambio, haciendo uso de personal adecuadamente capacitado y especializado, y registrado regularmente en los registros mantenidos por las distintas autoridades locales donde opera YOURADN.

La calificación de Asesor Financiero prevé la identificación del profesional y la certificación por medio de, una copia de la calificación de la escuela superior, certificado de cargos pendientes con una antigüedad no superior a tres meses a partir de la fecha de inclusión en la estructura de YOURADN, antecedentes penales tampoco mayores de tres meses, prueba de residencia, si es una persona física. En el caso de una persona jurídica, copia de los estatutos y estatutos, con los mismos documentos que los directores y accionistas que tengan una participación accionaria superior al 5%.

El Asesor Financiero, que supera el proceso de selección, está incluido en la estructura de YOURADN, y debe superar el proceso de formación que lo habilita para su identificación antes de comenzar a ejercer la consultoría en el sector de los criptoactivos.

1.2.3 Procedimientos KYC y KYB y AML gestionados por los asesores financieros de YOURADN

El asesor financiero de YOURADN utiliza un documento físico o digital proporcionado por la sede, que le permite recuperar la información necesaria para la elaboración de perfiles de clientes.

El documento de recogida de datos incluye la gestión de la recogida de documentos de identidad, justificante de residencia y cualquier otro documento que certifique el origen del dinero (en el caso de la compra de criptomonedas o tokens), o el origen de las criptomonedas o tokens en el caso de custodia o depósito en el monedero de YOURADN.

Esta documentación se envía al departamento de atención al cliente, que activa el procedimiento de apertura de la billetera, utilizando la ayuda del departamento de cumplimiento para la verificación de los datos del cliente.

Al mismo tiempo, el cliente tendrá que acceder a la plataforma y tendrá que realizar el trámite informático, que consiste en cargar parte de la documentación de identidad, un selfie de la imagen visual con documentos en la mano e ingresar un comprobante de residencia.

El procedimiento de identificación por parte del Asesor Financiero, combinado con el procedimiento digital de recopilación de datos durante el proceso de identificación y apertura de la billetera, son monitoreados por el CDD que, en colaboración con el departamento de cumplimiento (AMLCO), determinan si se ha validado o no la apertura y puesta en marcha de la billetera.

Esta dirección tomada por YOURADN hace que el riesgo general sea BAJO.

1.3 ENFOQUE BASADO EN EL RIESGO

Es importante que la gerencia y el personal de la Compañía, incluidos los Asesores Financieros, adopten e implementen las políticas contenidas en este manual.

Un enfoque basado en el riesgo es una de las formas más efectivas de protegerse del lavado de dinero. Es esencial comprender que ciertos riesgos asociados con los diversos elementos del perfil de un cliente pueden ser indicativos de una posible actividad delictiva, como problemas geográficos y jurisdiccionales, tipos de negocios y productos, canales de distribución y tipos y montos de transacciones frecuentes.

Los clientes serán examinados, evaluados y asignados con un nivel adecuado de riesgo de lavado de dinero. Los clientes serán designados como de riesgo alto, medio o bajo.

- El cliente de alto riesgo estará sujeto a niveles avanzados de diligencia debida que van más allá de las políticas y principios básicos contenidos en este manual;

- Los clientes de riesgo medio estarán sujetos a las políticas y procedimientos básicos contenidos en este manual;

- Los clientes de bajo riesgo pueden estar sujetos a cierta flexibilidad dentro de las políticas y procedimientos contenidos en este manual, sin embargo, se debe tener mucho cuidado para garantizar que la Compañía continúe cumpliendo con sus obligaciones legales.

Si bien se acepta que la falta de presentación de documentación satisfactoria de diligencia debida puede ser indicativa de un problema de blanqueo de capitales, también se reconoce que, debido a la diversidad geográfica de las actividades financieras, a veces puede resultar difícil o imposible obtener documentación que cumpla exactamente los criterios establecidos en este manual.

Si se produce esta situación y no hay motivos para sospechar de blanqueo de capitales, la documentación del cliente debe ser entregada a la alta dirección y/o al Compliance Officer Anti-Blanqueo de Capitales (AMLCO), junto con una explicación indicando los problemas que han surgido. La alta dirección, en consulta con la AMLCO, revisará la documentación y considerará los riesgos asociados con la aceptación de pruebas de identificación que no se incluyen en estos procedimientos, a partir de entonces, proporcionando al personal asesoramiento y orientación según corresponda. Los riesgos considerados en el proceso de evaluación y decisión y las conclusiones alcanzadas deben documentarse adecuadamente para el archivo KYC del cliente, con la aprobación adecuada de las personas involucradas. Solo la alta gerencia, en consulta con AMLCO o MLRO, puede determinar el nivel de alto riesgo que se atribuirá a un cliente en particular o aprobar documentación que no cumpla con los requisitos exactos de la política contra el lavado de dinero de la Compañía.

Todos los clientes están sujetos a una evaluación de riesgos para que los niveles de monitoreo futuros probables sean anticipados y razonables. Las evaluaciones de riesgos se registrarán en el expediente. Los requisitos de diligencia debida y el monitoreo futuro planificado deben ser proporcionales al nivel de riesgo asociado con el cliente, y se requerirá una diligencia debida mejorada para todos los clientes de mayor riesgo.

1.4 SELECCIÓN DE BASES DE DATOS

La Compañía utiliza una base de datos de inteligencia altamente estructurada (a través de plataformas externas y vinculada a procesos de diligencia debida) que contiene los nombres de delincuentes conocidos, como lavadores de dinero, terroristas, estafadores, personas registradas en «listas negras» gubernamentales, etc., junto con perfiles de países de jurisdicciones conocidas por altos niveles de actividad delictiva. Además, estas bases de datos contienen los nombres de las personas políticamente expuestas (PEP), para las cuales se pueden encontrar más detalles en las siguientes secciones de este manual.

La Compañía revisa cada nuevo cliente (todas las personas relevantes) en una base de datos reconocida como parte del proceso de identificación al recibir la solicitud de servicios y periódicamente a partir de entonces. A través de esta base de datos, todos los clientes serán examinados contra las listas de sanciones aplicables para garantizar que las actividades no se lleven a cabo con países afectados por sanciones impuestas por la UE (Unión Europea), la ONU (Naciones Unidas) o la OFAC (Oficina de Control de Activos Extranjeros), que incluye la Lista de Ciudadanos Especialmente Designados (SDN) y la Lista de Personas Bloqueadas.

Las medidas adicionales necesarias dependerán de los resultados del cribado. Sin embargo, la alta gerencia y/o AMLCO deberán ser informados de cualquier «hallazgo» en la base de datos que requiera consideración para designar al cliente como de alto riesgo.

1.5 CLIENTES DE ALTO RIESGO

Un cliente de alto riesgo será aquel que presente un riesgo negativo superior al normal de participación en el lavado de dinero o genere problemas relacionados con los requisitos de lavado de dinero o cualquier otro asunto que la alta gerencia o AMLCO considere significativo.

A fin de mitigar los riesgos asociados con los clientes de alto riesgo, será necesario considerar la posibilidad de aplicar un mayor nivel de diligencia debida para dichos clientes en términos de aprobación inicial y monitoreo continuo. La alta dirección, en consulta con AMLCO, determinará si el nivel de riesgo es aceptable.

La diligencia debida mejorada («EDD») irá más allá de los requisitos normales aplicados a la aprobación y supervisión del cliente, tal como se incluye en este manual. Debido a que las razones para la designación como de alto riesgo varían de un cliente a otro, la naturaleza y el nivel de mejora deberán determinarse por separado a medida que se identifiquen los clientes de alto riesgo y los procedimientos deberán explicar cómo minimizar el aumento del riesgo.

Cuando se determina que un cliente que cumple con los criterios para la designación de alto riesgo no justifica una diligencia debida mejorada, las razones de la decisión y cómo se mitigan los riesgos aún deben documentarse completamente e incluirse en el archivo del cliente.

Además, todos los procedimientos de EDD realizados durante el proceso de aprobación, junto con los procedimientos propuestos para el monitoreo futuro, deben estar completamente documentados e incorporados en el archivo del cliente. En caso de que surjan problemas en el futuro cuando el personal no recuerde fácilmente los pasos tomados, la Compañía podrá proporcionar evidencia de la debida diligencia llevada a cabo en ese momento y proporcionar la motivación para el monitoreo continuo propuesto.

Las mejores prácticas internacionales recomiendan prestar especial atención a los siguientes temas:

- Países de alto riesgo;

- Personas Políticamente Expuestas;

- Negocios atractivos o antilavado de dinero.

Todos los informes de alto riesgo se registrarán con fines de informes y monitoreo.

1.6 PAÍSES DE ALTO RIESGO E INCUMPLIDORES

Algunos países están asociados con delitos de lavado de dinero como el tráfico de drogas, el fraude y la corrupción y, como resultado, representan un mayor riesgo potencial para la Compañía. Llevar a cabo una relación comercial con personas de ese país puede exponer a la Compañía a mayores riesgos legales y de reputación.

Se debe prestar especial atención a los países:

- sin estrategias efectivas contra el lavado de dinero o equivalentes;

- donde el efectivo es el medio de intercambio prevaleciente y normal;

- inestabilidad política y/o altos niveles de corrupción en el sector público o privado;

- países conocidos de tránsito o tráfico de drogas

La Compañía consultará las bases de datos disponibles públicamente o cualquier lista publicada por la UIF, OAM, CNMV y los bancos centrales individuales de los países donde opera la compañía y determinará si los vínculos de los clientes con los países enumerados justifican la evaluación del cliente como de alto riesgo. Se debe considerar cómo se pueden mitigar los riesgos prevalecientes mediante la realización de una diligencia debida adicional y más detallada. Se debe tener cuidado al aceptar documentos de identificación, especialmente documentos de copia certificada, de países de alto riesgo o que no cumplen con los requisitos.

1.7 PERSONAS POLÍTICAMENTE EXPUESTAS ("PEP")

Una persona políticamente expuesta o PEP es un término utilizado para describir a una persona que ocupa un cargo público que podría estar expuesto a la corrupción. La siguiente lista contiene ejemplos de personas que pueden considerarse PEP, aunque esta lista no debe considerarse exhaustiva:

- Jefe de Estado;

- ministros y políticos del gobierno;

- Funcionarios públicos influyentes;

- Jueces;

- Comandantes militares y oficiales militares superiores;

- Miembros de la familia o asociados cercanos de cualquiera de los anteriores;

- Socios comerciales o conexiones comerciales de cualquiera de los anteriores.

Se crea un riesgo negativo para las PEP, ya que pueden usar su posición pública o descubrir que su posición pública se está utilizando sin saberlo, ya sea para su propio beneficio personal o para el beneficio de otros que pueden estar involucrados en actividades ilegales como corrupción, soborno y fraude.

Las PEP presentan un riesgo considerable para la reputación de un proveedor de servicios financieros si se descubre que el proveedor de servicios financieros está involucrado con un funcionario público que abusa de su posición. El riesgo adverso aumenta considerablemente cuando una PEP se encuentra en un país de alto riesgo.

La Compañía se asegurará de que cada beneficiario final o controlador de datos subyacente no sea un PEP realizando búsquedas en bases de datos oficiales nacionales e internacionales para comparar nombres en su base de datos o consultando información disponible públicamente. Se registrarán los resultados de esta verificación. En caso de que se identifique una PEP, la Compañía:

- Asigne al cliente una calificación de alto riesgo;

- Completar el Informe PEP, asegurando que la Alta Dirección y el Consejo de Administración aprueben la creación de un negocio con el cliente;

- Llevar a cabo una diligencia debida mejorada y estar atento al monitoreo de la relación comercial;

- Asegurar que se tomarán medidas razonables para establecer la fuente de riqueza y la fuente de fondos;

- Los informes de PEP se rastrearán en los puntos de vista para fines de informes y monitoreo.

1.8 PERSONAS Y ENTIDADES SANCIONADAS

Al considerar la aceptación de nuevos clientes, se debe tener cuidado de asegurarse de que la Compañía no realice negocios con países afectados por sanciones impuestas por la UE (Unión Europea), la ONU (Naciones Unidas) o la OFAC (Oficina de Control de Activos Extranjeros) como resultado de aceptar ese nuevo acuerdo.

De conformidad con la Ley sobre el producto del delito, la legislación contra el blanqueo de capitales y la Ley contra el terrorismo, la empresa debe informar de las actividades sospechosas a la autoridad responsable de preparar los informes financieros de la empresa en caso de que se descubra una relación que contravenga una sanción o una disposición de la Ley.

La Compañía debe documentar y registrar todas las acciones tomadas para cumplir con el régimen sancionador y la justificación de dicha acción. La alta dirección, en consulta con AMCLO, evaluará si son necesarias otras acciones, como congelar fondos y/o informar a las autoridades, según lo exigen las leyes pertinentes.

Todos los sujetos/entidades identificados en la lista de sanciones, si los hubiera, se registrarán con fines de informes y monitoreo.

Diligencia debida mejorada

- Obtener información adicional del cliente, como la reputación y los antecedentes del cliente de una variedad más amplia de fuentes antes del establecimiento de la relación comercial, y utilizar la información para informar el perfil de riesgo del cliente

- Llevar a cabo más investigaciones (por ejemplo, búsquedas en Internet utilizando fuentes independientes y abiertas) para informar mejor el perfil de riesgo del cliente

- cuando proceda, obtener información sobre la base de clientes subyacente del intermediario y sus controles de lucha contra el blanqueo de capitales y la financiación del terrorismo;

- Cuando proceda, llevar a cabo procedimientos de verificación adicionales sobre el cliente o el beneficiario final para comprender mejor el riesgo de que el cliente o el beneficiario final puedan estar implicados en actividades delictivas.

- Obtener información adicional sobre el cliente, como la reputación y los antecedentes del cliente, antes del establecimiento de la relación comercial;

- Obtener información adicional sobre la fuente de riqueza del cliente o la fuente de los fondos involucrados en la transacción

- Verificar el origen de los fondos o activos involucrados en la transacción o relación comercial para tratar de asegurarse de que no constituyan el producto del delito

- Evaluación de la información facilitada sobre el destino de los fondos y los motivos de la operación

- Buscar y verificar información adicional por parte del cliente sobre el propósito y la naturaleza prevista de la transacción o relación comercial

- Solicitar que el pago del reembolso se realice a través de la cuenta inicial utilizada para la inversión o una cuenta a nombre único o conjunto del cliente

- Aumentar la frecuencia e intensidad del monitoreo de transacciones

Diligencia debida simplificada

- Limitación del alcance, el tipo o el momento de las medidas de DDC

- Obtén menos datos de identificación del cliente

- Cambiar el tipo de verificación realizada en la identidad del cliente

- Inferir el objeto y la naturaleza de las transacciones o la relación de negocios establecida en función del tipo de transacción realizada o de la relación establecida, sin recabar más información ni realizar ningún otro paso relacionado con la comprensión de la naturaleza y el propósito

- erificar la identidad del cliente y del beneficiario final después de que se establezca la relación comercial (por ejemplo, si los valores de las transacciones o de las cuentas superan un umbral monetario definido). Reducir la frecuencia de las actualizaciones de identificación de clientes en el caso de una relación comercial, si el proveedor de valores implementa o está obligado a implementar un proceso de revisión periódica basado en un ciclo formal

- Reducir el grado y el alcance de la supervisión y el control continuos de las transacciones, por ejemplo, sobre la base de un umbral monetario razonable

1.9 EL SISTEMA INTERNO

Aparte de los procesos de identificación directa de los clientes, procesados a través de los Asesores Financieros, el departamento de Compliance utiliza un sistema externo alineado con la plataforma, para el proceso automático KYC y KYB realizado directamente por el usuario al activar la billetera.

Este procedimiento siempre es necesario a pesar de que la identificación del cliente también se ha realizado en persona por un Asesor Financiero calificado.

El sistema actualmente en uso es onfido, https://btrace.amlcrypto.io/account, https://www.lseg.com/en/risk-intelligence

De forma absolutamente automática y en pocos segundos, tras recoger la documentación adecuada, se ha producido el reconocimiento facial del usuario, el sistema determina si entregar el comprobante de visado o solicitar más investigaciones.

Los procesos de verificación adicionales se pasan a un funcionario del departamento de Cumplimiento para solicitar la documentación necesaria para una mayor investigación.