Manuale valutazione del rischio

Indice

Definizioni

ACL Anti-Corruption Law

AFB Applicant for Business

AML Anti-Money Laundering

AMLR Anti-Money Laundering Regulations

AMLCO Anti-Money Laundering Compliance Officer

MLRO Anti-Money Laundering Reporting Officer

DMLRO Deputy Money Laundering Reporting Officer

CDD Customer Due Diligence

CFT Combating the Financing of Terrorism

EDD Enhanced Due Diligence

FRA Financial Reporting Autority

FSP Financial Services Provider

PEP Politically Exposed Persons

KYC Know Your Customer

RFB Relevant Financial Business

SAR Sospicious Activity Reports

Il sistema dei controlli interni e il presidio dei rischi

Il sistema dei controlli interni è costituito dall’insieme delle regole, delle procedure e delle strutture organizzative che mirano ad assicurare l’efficacia ed efficienza dei processi aziendali, la salvaguardia del valore del patrimonio aziendale e la buona gestione di quello detenuto per conto della clientela, l’affidabilità e integrità delle informazioni contabili e gestionali, nonchè la conformità alla normativa di riferimento. La YOURADN si impegna ad implementare un articolato ed efficiente sistema dei controlli interni, tenendo conto delle differenti normative applicabili e dei vari ambiti di attività. Il sistema di controllo è articolato su più livelli, cui corrispondono differenti livelli di responsabilità. In particolare, sono previsti, in aggiunta ai compiti istituzionalmente demandati agli Organi collegiali di sorveglianza e controllo:

– Controlli di linea: svolti direttamente da chi mette in atto una determinata attività e da chi ne ha la responsabilità di supervisione;

– Controlli dei rischi o di secondo livello: affidati a strutture diverse da quelle operative;

– Attività di revisione interna o controlli di terzo livello: demandati alla struttura di internal auditing.

– Rischi di Credito: inteso come il rischio di subire delle perdite in conseguenza del deterioramento del merito creditizio sino al default sia della clientela retail/corporate sia delle controparti istituzionali nei confronti delle quali YOURADN si pone come creditrice nella propria attività di investimento, in conseguenza del quale il debitore possa non adempiere in tutto o in parte alle proprie obbligazioni contrattuali.

– Rischi di Mercato: definito come il rischio di subire delle perdite, anche rilevanti, legato allo sfavorevole andamento delle variabili di mercato sensibili alle attività di investimento proprie di YOURADN, quali i tassi di interesse, i tassi di cambio, i corsi azionari, la volatità, gli spread per i titoli obbligazionari.

– Rischi di liquidità: si manifesta in genere sotto forma di limiti allo smobilizzo delle attività. Più precisamente è il rischio che lo strumento finanziario non possa essere comprato o venduto senza una forte riduzione/aumento del prezzo a causa della potenziale incapacità del mercato di accomodare la transazione parzialmente o completamente.

VALUTAZIONE DEL RISCHIO AZIENDALE

L’attività di impresa, sia essa finanziaria o non finanziaria, è sempre caratterizzata da un certo margine di rischio, derivante dall’incertezza circa il raggiungimento degli obiettivi aziendali e quindi connesso alla variabilità del valore economico futuro dell’azienda.

Essendo il rischio connaturato all’attività dell’impresa si manifesta la necessità di definire, all’interno della stessa, un sistema di Risk Management, finalizzato ad assicurare il controllo e il governo del rischio aziendale. Lo scopo principale della funzione Risk Management risulta essere quello di consentire all’impresa di ottenere benefici durevoli da ogni attività che esso svolge, contribuendo così a creare valore per l’azienda e per i suoi stakeholder.

Lo scopo della valutazione del rischio aziendale è di:

- Identificare i principali rischi affrontati dalla Società nelle sue operazioni quotidiane siano esse finanziarie o di gestione della clientela (AML-KYC-KYB);

- Valutare la probabilità che ciascun rischio incida sulla Società;

- Valutare le procedure ei controlli in atto per mitigare questi rischi.

Dal punto di vista dell’AML, il rischio principale per la Società è l’avvio di una relazione commerciale (tramite la vendita, l’acquisto di altre criptovalute e token crittografici o altro) che porta la Società a diventare coinvolta o associata a reati finanziari o attività terroristiche. Il potenziale impatto negativo di questo rischio è enorme sia dal punto di vista finanziario che operativo e potrebbe comportare danni reputazionali, perdita di clienti, azioni normative e sanzioni e lunghi procedimenti legali.

Esistono molti modi in cui la Società potrebbe essere coinvolta o associata a un reato finanziario, inclusi ma non limitati a:

- Ricevere pagamenti dai proventi di reato sotto forma di valuta fiat o altre criptovalute;

- Fornire servizi a noti criminali, terroristi o individui con attività commerciali sospette;

- Consentire a persone o società sanzionate di aggirare il blocco dei beni o altre sanzioni consentendo il trasferimento di fondi attraverso la piattaforma della Società;

- L’acquisto di criptovalute e altri token crittografici che vengono quindi essenzialmente associati ai proventi del crimine;

- Mancata identificazione di operazioni sospette;

- Assistenza alla circolazione dei proventi di reato.

Il programma di conformità della Società contiene una valutazione e una documentazione dei rischi associati al riciclaggio di denaro, al finanziamento del terrorismo e al finanziamento della proliferazione nella propria attività, in modo da consentire all’azienda di concentrare le proprie risorse dove sono più necessarie per gestire i rischi entro il suo livello di accettazione.

1.1 VALUTAZIONE

Nell’effettuare una valutazione del rischio della propria attività, la Società ha tenuto conto degli elementi illustrati nelle Linee Guida per i fornitori di servizi di asset virtuali.

Un approccio basato sul rischio ci consente di identificare potenziali rischi e indirizzare risorse e sforzi dove il rischio è maggiore e, al contrario, ridurre i requisiti dove il rischio è basso. La valutazione del rischio della Società registra i seguenti fattori:

- I clienti della Società, i possessori di Token e le relazioni commerciali di acquisto, vendita, cambio, crypto to crypto, fiat to crypto, crypto to fiat;

- Questi includono i rischi associati alle tipologie di clienti che instaurano un rapporto d’affari con la Società. Esempi di categorie di clienti che possono indicare un rischio più elevato includono persone politicamente esposte (PEP), individui o società sanzionati, clienti la cui natura, struttura o relazione rendono difficile identificare il titolare effettivo finale di interessi significativi o di controllo, nonché come clienti che effettuano operazioni in circostanze insolite.

- Esiste il rischio che le persone e le società soggette a sanzioni possano cercare di utilizzare i token come mezzo per aggirare le sanzioni per il congelamento dei beni attualmente in vigore. La Società dovrà garantire che tutti i titolari di Token o gli utenti della piattaforma sviluppata dalla Società siano confrontati con gli elenchi pertinenti di individui e società sanzionati in modo da combattere tale abuso.

- I possessori di Token possono, infatti, essere delegati di persone e società sanzionate e possono di fatto detenerli per conto di soggetti a cui è vietato farlo.

2. I prodotti e servizi della Società e i canali di consegna attraverso i quali li offre;

- Questi includono i rischi associati ai tipi di prodotti e servizi offerti dalla Società (ossia i token, gli scambi tra wallet, interconnessione tra piattaforme DE.Fi) e al modo in cui tali prodotti e servizi vengono forniti ai clienti.

- I Token listati o in fase di ICO, o richieste di cambio e scambio nella piattaforma della Società potrebbero essere utilizzati come mezzo per finanziare il terrorismo o in altro modo finanziare persone, società o gruppi soggetti a sanzioni.

3.Le località geografiche in cui la Società svolge le proprie attività e le località geografiche dei propri clienti;

4.L’accettazione da parte della Società di altri token crittografici o criptovalute come mezzo di pagamento per i token;

5.L’acquisto da parte della Società di token crittografici e criptovalute come asset della Società;

6.Qualsiasi altro fattore rilevante relativo all’attività della Società, ai suoi clienti e ai rapporti commerciali che ha con loro.

1.2 MISURE DI CONTROLLO

La gestione e la mitigazione dei rischi comporteranno:

- Applicazione di misure di adeguata verifica della clientela (KYC-KYB) per verificare l’identità dei clienti e di eventuali titolari effettivi che utilizzano i servizi di YOURADN.

- Ottenere informazioni aggiuntive o condurre una due diligence rafforzata sui clienti a rischio più elevato tramite piattaforme specializzate come ad esempio la piattaforma 4stop o altre piattaforme simili e direttamente dalla Società.

- Inoltre, la società si avvale di sistemi informatici come https://www.lseg.com/en/risk-intelligence, onfido, https://btrace.amlcrypto.io/account, e altre piattaforme simili per la gestione delle verifiche dei dati dei clienti a differenti livelli.

- Utilizzo dei servizi e dei database ufficiali nazionali e internazionali per controllare tutti i clienti e le transazioni per garantire che non siano Persone Politicamente Esposte o soggette a sanzioni.

- Screening dei Token holder al momento del riscatto/cambio per combattere il potenziale riciclaggio di denaro, inclusa l’identificazione e la segnalazione di eventuali transazioni sospette e il monitoraggio e il controllo delle donazioni a organizzazioni non governative.

- Robuste procedure di conservazione delle registrazioni.

- La società si avvale di un sistema informatico per la identificazione dell’utilizzatore del wallet YOURADN, la gestione dei token in esso contenuti, la tracciabilità dei token in ingresso identificandone la provenienza.

Ogni potenziale cliente sarà considerato utilizzando un approccio basato sul rischio per garantire che vengano ottenute le misure appropriate e necessarie per ottenere informazioni sufficienti sull’identità del cliente e sulle attività commerciali.

Per quanto riguarda il rischio in un’ottica di riciclaggio o finanziamento al terrorismo, la Società opera in un contesto di rischio molto “BASSO”.

Considerazione: nel 99% dei casi, i clienti che si registrano nella piattaforma o mediante la APP, vengono identificati in persona mediante la visita dei Financial Advisor abilitati alla consulenza indipendente e vigilati dalle Autority localmente abilitate nei vari paesi dove YOURADN opera. Pertanto, l’identificazione del cliente avviene prevalentemente in presenza, oltre ai processi interni che prevedono una chiamata dal nostro customer service ai clienti che si attivano per la prima volta.

Tuttavia, attraverso l’attuazione delle procedure antiriciclaggio (“AML”) e contrasto al finanziamento al terrorismo (“CFT”) e alle procedure di proliferazione la Società adotta e mette in atto, attività per mitigare i rischi individuati.

La Società esamina periodicamente questa valutazione del rischio aziendale per assicurarsi che rimanga adeguata ai servizi che fornisce.

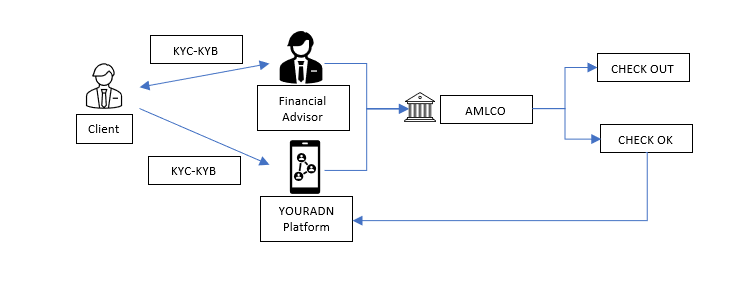

1.2.2 Procedure legate ai Financial Advisor per l’identificazione dei clienti

YOURADN, a deciso di identificare e monitorare i clienti che accedono alla piattaforma exchange, avvalendosi di personale adeguatamente formato e specializzato, e regolarmente registrato presso i registri tenuti dalle varie Autority locali dove YOURADN opera.

La qualifica di Financial Advisor, prevede l’identificazione del professionista e la certificazione mediante, copia del titolo superiore di studio scolastico, certificato carichi pendenti non più vecchio i tre mesi dalla data di inserimento nella struttura di YOURADN, casellario giudiziario anch’esso non più vecchio di tre mesi, prova di residenza, se persona fisica. Nel caso di soggetto giuridico, copia dello statuto e atto costitutivo, con medesimi documenti degli amministratori e azionisti che abbiano una partecipazione superiore del 5%.

Il Financial Advisor, che passa il processo di selezione, viene inserito nella struttura di YOURADN, e deve superare il processo di formazione che lo abilita all’identificazione prima di iniziare ad esercitare l’attività di consulenza in ambito crypto asset.

1.2.3 Procedure KYC e KYB e AML gestita dai Financial Advisor di YOURADN

Il Financial Advisor di YOURADN, si avvale di un documento fisico o digitale fornito dalla sede, che consente di recuperare le dovute informazioni per la profilatura del cliente.

Il documento di raccolta dei dati, include la gestione della raccolta dei documenti di identità, prova di residenza e qualsiasi altro documento che certifichi la provenienza del denaro (nel caso di acquisto di crypto monete o token), o la provenienza delle crypto monete o token nel caso di custodia o deposito nel wallet presso YOURADN.

Tale documentazione viene inviata al dipartimento di CS, che attiva la procedura di apertura del wallet, avvalendosi dell’ausilio del dipartimento compliance per la verifica dei dati del cliente.

Allo stesso tempo il cliente avuto le credenziali di accesso alla piattaforma, dovrà eseguire la procedura informatica, che prevede, il caricamento per sua parte della documentazione di identità, un selfie dell’immagine visiva con documenti alla mano, inserimento della prova di residenza.

La procedura di identificazione da parte del Financial Advisor, unita alla procedura digitale di raccolta dei dati durante il processo di identificazione e apertura del wallet, sono monitarati dal CDD che in collaborazione con il dipartimento di compliance (AMLCO), determinano la validazione o meno dell’apertura e la messa in funzione del wallet.

Tale direzione intrapresa da YOURADN, rende il rischio complessivo BASSO.

1.3 APPROCCIO BASATO SUL RISCHIO

È importante che i dirigenti e il personale della Società, includendo i Financial Advisor, adottino e attuino le politiche contenute in questo manuale.

Un approccio basato sul rischio è uno dei modi più efficaci per proteggersi dal riciclaggio di denaro. È essenziale comprendere che alcuni rischi associati ai vari elementi del profilo di un cliente possono essere indicativi di potenziali attività criminali, come questioni geografiche e giurisdizionali, tipi di attività e prodotti, canali di distribuzione e tipi e importi di transazione prevalenti.

I clienti saranno esaminati, valutati e allocati con un livello appropriato di rischio di riciclaggio di denaro. I clienti saranno designati come ad alto, medio o basso rischio.

- Il cliente ad alto rischio sarà soggetto a livelli avanzati di due diligence che vanno al di là delle politiche e dei principi fondamentali contenuti in questo manuale;

- I clienti a rischio medio saranno soggetti alle politiche e procedure fondamentali contenute nel presente manuale;

- I clienti a basso rischio possono essere soggetti a una certa flessibilità all’interno delle politiche e delle procedure contenute in questo manuale, tuttavia, è necessario prestare grande attenzione per garantire che la Società continui ad adempiere ai propri obblighi legali.

Sebbene sia accettato che la mancata presentazione di una documentazione di due diligence soddisfacente possa essere indicativa di un problema di riciclaggio di denaro, si riconosce anche che, a causa della diversità geografica delle attività finanziarie, a volte potrebbe rivelarsi difficile o impossibile ottenere una documentazione che soddisfi esattamente i criteri stabiliti in questo manuale.

Se si verifica questa situazione e non vi sono motivi per sospettare di riciclaggio di denaro, la documentazione del cliente deve essere trasmessa all’alta dirigenza e/o all’AMLCO (Anti-Money Laundering Compliance Officer), insieme a una spiegazione che indichi i problemi sorti. L’alta dirigenza, in consultazione con l’AMLCO, esaminerà la documentazione e considererà i rischi associati all’accettazione di prove di identificazione che non rientrano in queste procedure, in seguito, fornendo al personale, consulenza e guida a seconda dei casi. I rischi considerati nel processo di valutazione e decisione e le conclusioni raggiunte dovrebbero essere adeguatamente documentati per il file KYC del cliente, con l’appropriata approvazione da parte delle persone coinvolte. Solo l’alta dirigenza, in consultazione con l’AMLCO o l’MLRO, può determinare il livello di rischio elevato da attribuire a un particolare cliente o approvare la documentazione che non soddisfa i requisiti esatti della politica antiriciclaggio della Società.

Tutti i clienti sono soggetti a una valutazione del rischio in modo che i probabili livelli di monitoraggio futuri siano anticipati e ragionevoli. Le valutazioni del rischio saranno registrate nel file. I requisiti di due diligence e il monitoraggio futuro pianificato devono essere commisurati al livello di rischio associato al cliente e sarà necessaria una due diligence rafforzata per tutti i clienti a rischio più elevato.

1.4 SCREENING DEL DATABASE

La Società utilizza un database di intelligence (mediante piattaforme esterne e collegate ai processi di due diligence) altamente strutturato che contiene i nomi di noti criminali come riciclatori di denaro, terroristi, truffatori, persone registrate su “liste nere” governative, ecc. insieme ai profili dei paesi di giurisdizioni note per alti livelli di attività criminale. Inoltre, tali database contengono i nomi delle Persone Politicamente Esposte (PEP), per i quali ulteriori dettagli possono essere trovati nelle seguenti sezioni di questo manuale.

La Società esamina ogni nuovo cliente (tutti i soggetti rilevanti) rispetto a un database riconosciuto nell’ambito del processo di identificazione al momento della ricezione della richiesta di servizi e successivamente periodicamente. Attraverso questo database, tutti i clienti saranno sottoposti a screening rispetto agli elenchi di sanzioni applicabili per garantire che le attività non siano condotte con paesi interessati da sanzioni imposte dall’UE (Unione Europea) ONU (Nazioni Unite) o OFAC (Office of Foreign Assets Control) che include l’elenco dei cittadini appositamente designati (SDN) ed elenco delle Persone Bloccate.

L’ulteriore azione richiesta dipenderà dai risultati dello screening. Tuttavia, l’alta dirigenza e/o l’AMLCO dovranno essere informati di qualsiasi “risultato” sul database che richieda la considerazione per designare il cliente come ad alto rischio.

1.5 CLIENTI AD ALTO RISCHIO

Un cliente ad alto rischio sarà colui che presenta un rischio negativo superiore al normale di coinvolgimento nel riciclaggio di denaro o genera problemi relativi ai requisiti di riciclaggio di denaro o qualsiasi altra questione che l’alta dirigenza o l’AMLCO considerano significativa.

Al fine di mitigare i rischi associati ai clienti ad alto rischio, sarà necessario considerare l’applicazione di un livello di due diligence rafforzata per tali clienti in termini di approvazione iniziale e monitoraggio continuo. L’alta dirigenza, in consultazione con l’AMLCO, determinerà se il livello di rischio è accettabile.

La due diligence rafforzata (“EDD”) dovrà andare oltre i normali requisiti applicati all’approvazione e al monitoraggio dei clienti, come contenuti nel presente manuale. Poiché i motivi per la designazione come ad alto rischio variano da cliente a cliente, la natura e il livello di miglioramento dovranno essere determinati separatamente man mano che i clienti ad alto rischio verranno identificati e le procedure dovranno spiegare come ridurre al minimo l’aumento dei rischi.

Qualora si accerti che un cliente che soddisfa i criteri per la designazione ad alto rischio non giustifica una due diligence rafforzata, i motivi della decisione e il modo in cui i rischi sono mitigati dovrebbero comunque essere pienamente documentati e inseriti nel fascicolo del cliente.

Inoltre, tutte le procedure EDD eseguite durante il processo di approvazione, insieme alle procedure proposte per il monitoraggio futuro, dovrebbero essere completamente documentate e inserite nella pratica del cliente. Nel caso in cui in futuro si dovessero riscontrare problemi quando il personale potesse non ricordare prontamente i passi intrapresi, la Società sarà in grado di fornire evidenza della due diligence svolta a suo tempo e fornire la motivazione per la proposta monitoraggio continuo.

Le migliori pratiche internazionali raccomandano di prestare particolare attenzione alle seguenti questioni:

- Paesi ad alto rischio;

- Persone politicamente esposte (“PEP”);

- Imprese attraenti o soggette a riciclaggio di denaro.

Tutte le relazioni ad alto rischio saranno registrate ai fini della segnalazione e del monitoraggio.

1.6 PAESI AD ALTO RISCHIO E NON CONFORMI

Alcuni paesi sono associati a reati presupposti di riciclaggio di denaro come traffico di droga, frode e corruzione e, di conseguenza, rappresentano un rischio potenziale maggiore per la Società. La conduzione di un rapporto d’affari con persone di tale paese può esporre la Società a maggiori rischi reputazionali e legali.

Particolare attenzione dovrebbe essere data ai paesi:

- senza strategie antiriciclaggio efficaci o equivalenti;

- dove il contante è il mezzo di scambio prevalente e normale;

- instabilità politica e/o alti livelli di corruzione nel settore pubblico o privato;

- paesi noti di transito o traffico di droga.

La Società consulterà i database disponibili al pubblico o eventuali elenchi pubblicati dalla FIU, dall’OAM, dalla CNMV e dalle singole banche centrali dei paesi dove opera la società e stabilirà se i collegamenti dei clienti con i paesi elencati giustifichino la valutazione del cliente come ad alto rischio. Dovrebbe essere preso in considerazione il modo in cui i rischi prevalenti possono essere mitigati conducendo una due diligence aggiuntiva e più dettagliata. Occorre prestare attenzione quando si accettano documenti di identificazione, in particolare documenti in copia certificata, provenienti da paesi ad alto rischio o non conformi.

1.7 PERSONE POLITICAMENTE ESPOSTE (“PEP”)

Una persona politicamente esposta o PEP è un termine utilizzato per descrivere una persona che ricopre una posizione pubblica che potrebbe essere esposta alla corruzione. Il seguente elenco contiene esempi di persone che possono essere considerate PEP, sebbene questo elenco non debba essere considerato esaustivo:

- Capo di Stato;

- Ministri e politici di governo;

- Funzionari pubblici influenti;

- Giudici;

- Comandanti militari e alti ufficiali militari;

- Familiari o stretti collaboratori di uno qualsiasi dei suddetti;

- Partner commerciali o collegamenti aziendali di uno qualsiasi dei precedenti.

Viene creato un rischio negativo per i PEP in quanto potrebbero utilizzare la loro posizione pubblica o scoprire che la loro posizione pubblica viene inconsapevolmente utilizzata, a proprio vantaggio personale o a beneficio di altri che potrebbero essere coinvolti in attività illegali come corruzione, concussione e frode.

I PEP presentano un rischio reputazionale considerevole per un fornitore di servizi finanziari se si scopre che tale istituto è coinvolto con un funzionario pubblico che abusa della sua posizione. Il rischio avverso aumenta considerevolmente quando un PEP si trova in un paese ad alto rischio.

La Società garantirà che ogni titolare effettivo o titolare del trattamento sottostante non sia un PEP eseguendo ricerche su database ufficiali nazionali e internazionali per schermare i nomi rispetto al proprio database o facendo riferimento a informazioni pubblicamente disponibili. I risultati di tale verifica saranno registrati. Nel caso in cui venga identificato un PEP, la Società:

- Assegna al cliente un rating di alto rischio;

- Completare il PEP Report, assicurando che l’Alta Direzione e il consiglio di amministrazione approvi la creazione di un’attività con il cliente;

- Condurre una due diligence rafforzata ed essere vigili nel monitorare il rapporto commerciale;

- Garantire che saranno adottate misure ragionevoli per stabilire la fonte di ricchezza e la fonte di fondi;

- Le relazioni PEP saranno tracciate in View Point ai fini della segnalazione e del monitoraggio.

1.8 INDIVIDUI ED ENTITÀ SANZIONATE

Quando si valuta l’accettazione di nuovi clienti, è necessario prestare attenzione per garantire che la Società non conduca affari con paesi interessati da sanzioni imposte dall’UE (Unione Europea) ONU (Nazioni Unite) o OFAC (Office of Foreign Assets Control) a seguito di accettare quel nuovo affare.

Ai sensi della Legge sui proventi di reato, della Normativa Antiriciclaggio e della Legge sul Terrorismo, la Società è tenuta a sporgere denuncia di attività sospetta all’Autorità preposta alla redazione dei documenti contabili societari nel caso in cui venga scoperto un rapporto che contravviene ad un provvedimento sanzionatorio o ad una disposizione di Legge.

La Società deve documentare e registrare tutte le azioni intraprese per ottemperare al regime sanzionatorio e la motivazione di tale azione. L’alta dirigenza, in consultazione con l’AMCLO, valuterà se sono necessarie ulteriori azioni come il congelamento dei fondi e/o l’informazione delle autorità come richiesto dalle leggi pertinenti.

Tutti i soggetti/entità identificati nell’eventuale elenco sanzionatorio saranno registrati ai fini della segnalazione e del monitoraggio.

Due Diligence rafforzata

- Ottenere ulteriori informazioni sui clienti, come la reputazione e il background del cliente da una più ampia varietà di fonti prima dell’instaurazione del rapporto commerciale e utilizzare le informazioni per informare il profilo di rischio del cliente

- Effettuare ulteriori ricerche (ad es. ricerche su Internet utilizzando fonti indipendenti e aperte) per informare meglio il profilo di rischio del cliente

- se del caso, ottenere informazioni sulla base clienti sottostante dell’intermediario e sui suoi controlli AML/CFT;

- Se del caso, intraprendere ulteriori procedure di verifica sul cliente o sul titolare effettivo per comprendere meglio il rischio che il cliente o il titolare effettivo possa essere coinvolto in attività criminali

- Ottenere ulteriori informazioni sul cliente, come la reputazione e il background del cliente, prima dell’instaurazione del rapporto commerciale;

- Ottenere ulteriori informazioni sulla fonte di ricchezza del cliente o sulla fonte di fondi coinvolti nella transazione

- Verificare la fonte dei fondi o del patrimonio coinvolti nella transazione o nel rapporto commerciale per cercare di garantire che non costituiscano i proventi di reato

- Valutazione delle informazioni fornite in merito alla destinazione dei fondi e ai motivi dell’operazione

- Ricerca e verifica di ulteriori informazioni da parte del cliente sullo scopo e sulla natura prevista della transazione o del rapporto commerciale

- Richiedere che il pagamento del rimborso sia effettuato tramite il conto iniziale utilizzato per l’investimento o un conto a nome unico o congiunto del cliente

- Aumentare la frequenza e l’intensità del monitoraggio delle transazioni

Due Diligence semplificata

- Limitazione dell’estensione, del tipo o della tempistica delle misure CDD

- Ottenere meno dati di identificazione del cliente

- Modifica del tipo di verifica effettuata sull’identità del cliente

- Dedurre lo scopo e la natura delle operazioni o del rapporto commerciale stabilito in base al tipo di operazione effettuata o al rapporto stabilito, senza raccogliere ulteriori informazioni o eseguire ulteriori misure relative alla comprensione della natura e dello scopo

- Verificare l’identità del cliente e del beneficiario effettivo dopo l’instaurazione del rapporto commerciale (ad esempio se i valori delle transazioni o dei conti superano una soglia monetaria definita). Ridurre la frequenza degli aggiornamenti di identificazione del cliente nel caso di un rapporto commerciale, se il fornitore di valori mobiliari implementa o è tenuto a implementare un processo di revisione periodica basato su un ciclo formale

- Ridurre il grado e la portata del monitoraggio e del controllo continui delle transazioni, ad esempio sulla base di una soglia monetaria ragionevole

1.9 IL SISTEMA INTERNO

A parte i processi di identificazione diretta dei clienti, processati mediante i Financial Advisor, il dipartimento Compliance, si avvale di un sistema esterno allineato con la piattaforma, per il processo di KYC e KYB automatico eseguito direttamente dall’utente nell’attivare il wallet.

Tale procedura è sempre richiesta nonostante l’identificazione del cliente sia stata fatta anche in persona da un Financial Advisor abilitato.

Il sistema in uso attualmente è onfido, https://btrace.amlcrypto.io/account, https://www.lseg.com/en/risk-intelligence

In modo assolutamente automatico e nel giro di pochi secondi, dopo aver raccolto la documentazione adeguata, e avvenuto il riconoscimento facciale dell’utente, il sistema determina se dare il visto buono o se richiedere ulteriori approfondimenti.

I processi di ulteriore verifica passano ad un funzionario del dipartimento di Compliance per richiedere la documentazione necessaria ad ulteriore approfondimento.